资讯信息

NEWS

资讯信息

NEWS

市场概况

器官芯片是利用微加工、干细胞、材料和生物组织工程等技术,在体外构建的接近生理功能的微缩人体器官模型。这些芯片通过精心设计,能够模拟人体特定器官(如肺,肝和心脏)的结构和复杂生理功能,从而提供比二维静态细胞培养和动物模型更准确的药物测试数据,在药物筛选和个性化医疗等领域有着广泛的应用前景。2016 年,器官芯片技术被达沃斯世界经济论坛列为“十大新兴技术“之一。

器官芯片市场受各种因素的驱动,例如对动物试验替代品的需求,药物毒性的早期检测需求等。个性化医疗的需求以及制药行业以外的应用也是推动器官芯片市场增长的主要因素。

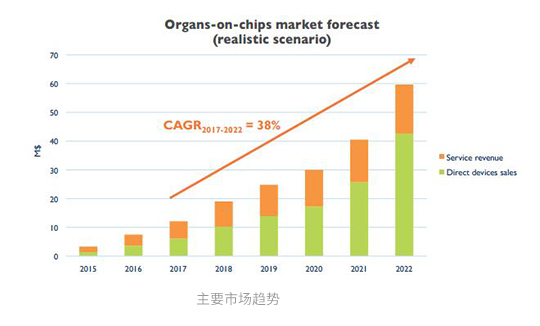

在2016年,由Yole的分析师所估计的器官芯片及其周边所有服务的总销售额不超过7500万美元,只有很少的器官芯片处于优化生产和商业化阶段。以器官芯片为主业的公司大多都源自于大学或者研究所的实验室,通过与微加工产业技术人员合作,反复优化他们发表在文章或者发明中的器官芯片模型。

据Yole的分析师估计,器官芯片在2017~2022年的复合年增长率位于38%~57%之间,2022年的市场规模位于6000万美元~1.17亿美元之间,从中长期来看,器官芯片可能形成数十亿美元的市场。

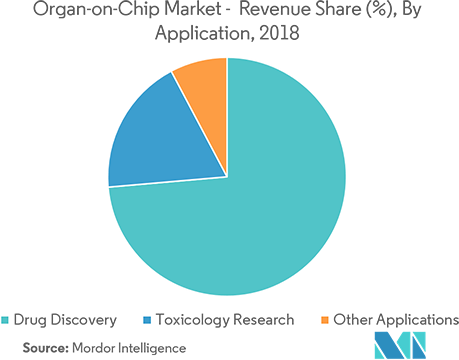

药物开发部分预计将在预测期内呈现最快的增长率

根据Mordor Intelligence关于器官芯片市场(2019 - 2024)的分析报告,预计器官芯片市场的药物开发部分将占据最大市场份额,预计在预测期内复合年增长率为34.72%。

由于成本上升和药物研发效率下降,制药行业面临许多挑战。因此,迫切需要可靠预测的新测试方法。器官芯片有可能成为一个新的支持平台,用于识别和验证早期潜在药物的功效,安全性和持久性,从而增加临床试验成功的机会。

最终,器官芯片模型可能在简化临床试验过程中发挥关键作用。例如,干细胞工程的进步可以整合到器官芯片技术中,以开发个性化模型来预测患者特异性的毒性和疗效,这可以导致更有效的人体试验,同时显著降低临床前试验要求。器官芯片技术可以与药物开发过程中的建模和分析工具相互整合。此外,器官芯片模型可用于验证基因组学和蛋白质组学分析确定的潜在目标药物。这些发展有可能改变未来药物发现和开发的过程,这可能直接有助于市场的增长。

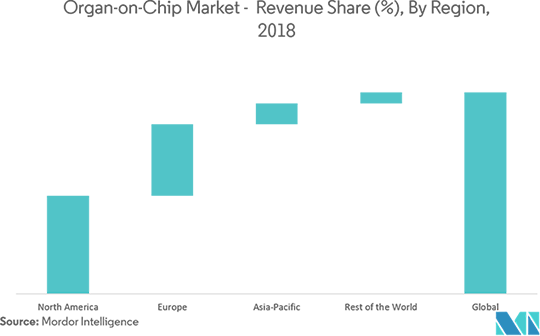

北美占据了最大的市场份额,并有望保持其主导地位

根据Mordor Intelligence关于器官芯片市场(2019 - 2024)的分析报告,由于能够提供关于器官芯片的各种服务(包括定制设计具有特定器官排列的新芯片),以及使用不同器官细胞类型用于化学品毒理学测试需求的增长,北美目前在器官芯片市场占据主导地位。

公共以及私人机构正在进行巨额投资以进行他们的研究。例如,Wyss研究所从美国FDA获得了近560万美元的拨款,用于使用其器官芯片技术测试人体对辐射的生理反应,并评估能够抵消这些影响的药物。

竞争格局

器官芯片市场竞争激烈,就市场份额而言,目前很少有器官芯片厂家占据市场主导地位。主要市场参与者包括AxoSim Inc.,BiomimX SRL,Elveflow,Emulate Inc.,Hurel Corporation,InSphero AG,MIMETAS BV,Nortis Inc.,Tara Biosystems和TissUse GmbH等。

OOC © 版权所有 苏ICP备19023994号-1